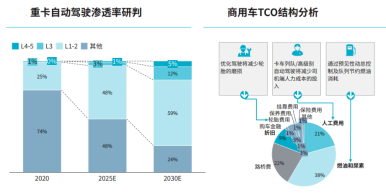

2025年以前,商用车仍难以在开放道路实现L4级别自动驾驶,其应用仅在封闭场景下,预计L4-L5级别自动驾驶重卡在2030年渗透率可达5%。而随着诸如“1178法规”要求、需求升级、技术成熟以及国产化后成本的下降,L1-L2级别自动驾驶产品将成为商用车自动驾驶的关键竞争要素。到2025年,L1-L2级别自动驾驶重卡渗透率预计达到48%,而到2030年这一比例将达到约59%。

高级别自动驾驶(L3级别及以上)的核心驱动力来自于对TCO的大幅优化机会。例如,在L3级别自动驾驶阶段,虽然还未实现完全自动驾驶,但在自动驾驶技术辅助下可大幅降低司机工作强度,长途卡车或能减少1个司机,进而降低成本;而在完全自动驾驶阶段,可节省约20%的人工成本,将颠覆性地改变物流行业成本结构。

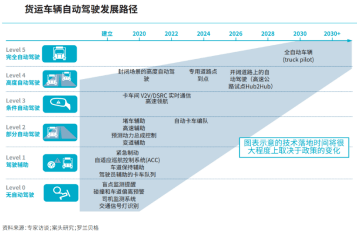

当前货运车辆已经可以实现在封闭道路/园区场景内的自动驾驶,如港口/码头、采矿作业、大型生产园区、大型农场等,下一步将实现专用道路/高速路点到点(Hub2Hub)的自动驾驶,并最终在开放道路运营。

核心技术趋势

趋势一:融合感知和决策算法加速发展,单车智能能力的提升推动自动驾驶落地

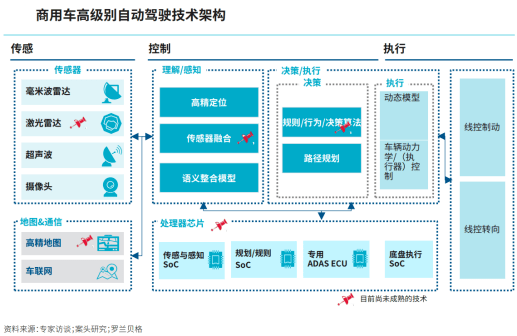

在耗资巨大的路侧基建尚未实现大范围布设前,“让每辆车尽可能聪明”是实现自动驾驶的最直接路径。单车智能关键技术包括传感、控制和执行等。当前,激光雷达、处理器芯片(域控制器)、感知/融合算法、决策算法和高精地图的技术或成本尚未达到商业化的要求。

未来,随着核心技术的迭代发展和规模化降本,单车智能商业化应用将持续加速,而目前主要的车企、零部件、算法企业均在抢占核心技术高地。单车智能关键技术核心趋势如下:

1.激光雷达:从机械式发展为固态激光雷达。例如,某领先激光雷达制造商于2019年发布固态激光雷达产品,单价约为1,000美元,目前其正积极寻求原材料和尺寸优化以降低成本,预期未来产品单价可降至100美元以内。

2.域控制器:算力指数级增长, L3级别自动驾驶达24TOPS以上, L4级别自动驾驶达240TOPS以上。例如,某全球领先的芯片企业于2020年发布自动驾驶超级计算平台,算力达320TOPS,可支持L4-L5级别自动驾驶。

3.感知/融合算法:从后融合(智能传感器各自感知后对目标数据进行融合)发展为前融合(原始数据传送至DCU实现融合后进行整体感知)。前融合算法利用原始数据而非目标数据进行感知融合,大幅降低极端场景的事故概率。

4.决策算法:从基于规则的基础决策算法发展为基于深度学习神经网络的端到端人工智能决策算法。

5.高精地图:从分米级发展为厘米级(<10cm)定位并适配L3级别及以上自动驾驶。例如,某领先地图厂商推出可支持L2-L4级别的统一道路级几何拓扑的高精地图产品,并配套搭载动静态感知、车路融合定位、车道级路径规划等功能。

趋势二:车路协同加速自动驾驶的实现,而中国在智慧城市建设和车路协同技术方面存在优势,因此车路协同或助力中国在全球范围内领跑商用车自动驾驶

车路协同由政府、通信企业和大数据企业等驱动,提供自动驾驶的“上帝视角”辅助,降低车端投入成本,提升车辆的决策能力,解决当前的技术挑战,加速智能驾驶无人化落地。2017年,百度曾做出理论假设,认为自动驾驶汽车53%的接管问题可以通过路侧设施来规避,但过去一年的试验表明,90%的路口端潜在重大接管已被路侧设备很好地解决。甚至在有些路口,即使将车端的感知设备全部关掉,仅依赖路侧感知也能实现自动驾驶车辆在路口无保护左转。商用车领域的车路协同场景更为明确,如恶劣气候下的高速路安全引导、场站和园区的物料运输等。

智慧城市建设符合中国“新基建”的整体方向,而车路协同作为重要的基础设施也将随之得到推广。根据住建部统计,截至2020年4月,我国累计智慧城市在建试点数量达到749个。2021年,住建部和工信部确定了两批共计16座城市为“双智”试点城市,在这些城市探索智慧城市基础设施与智能网联汽车协同发展。试点工作开展一年多来取得初步成效,坚定了中国走“单车智能+车路协同+网联赋能”路线的信心。随着“双智”试点的经验做法推广到更多城市,更多的路侧智能基础设施的建设也将助推高级别自动驾驶的落地。

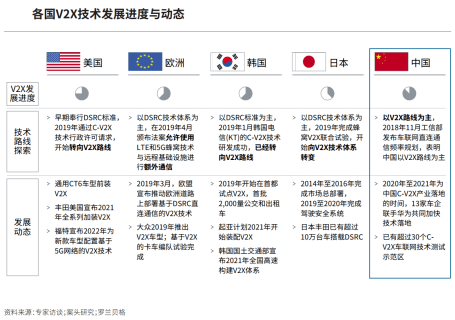

从全球范围来看,车路协同有两大技术路线,即专用短程通信(DSRC)技术和蜂窝车联网(C-V2X)。其中,DSRC技术成熟度高,已拥有商用芯片且测试成熟度较高;C-V2X起步相对较晩,但其基于蜂窝通信技术可移动性和可靠性强,且可以前向兼容5G演进路线,未来能支持自动驾驶,是更代表未来的技术路线。中国C-V2X路线实践引领全球,车路协同技术已经进入加速示范期。

趋势三:自动装卸和车挂自动连接打通运输到仓储和转运的自动化,助力物流全链路自动化的实现

运输和仓储的高效运营升级殊途同归,最终无人化都是重要的抓手。为了协同商用车自动驾驶,需要自动装卸货技术的辅助,以实现运输到仓储的全链路无人化。自动装卸系统(ATLS)最早于1960年代出现在欧洲,1980年代中期得到广泛应用,在国外已有数十年的应用历史,解决方案相对成熟,但在中国却受限于物流运输标准化程度较低,推广有限。然而,其近年来在中国市场需求开始大幅上升,特别是在标准化程度较高、对供应链效率和安全要求高的领域,如汽车制造、快消品、冷链等。

此外,卡车无人化后需要车挂自动连接装置帮助其自动配对、连接相应挂车。例如,美国某自动驾驶物流初创公司为其园区内的自动驾驶卡车开发了自动化的车挂对接技术。

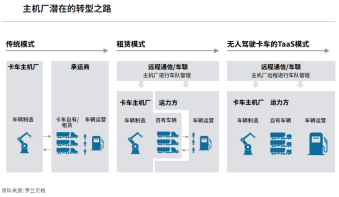

商业模式思考

未来商用车实现无人驾驶后,不再需要进行司机管理,这往往是传统物流领域最大的管理挑战,无人的车队本身则成为一个更加标准化的产品,传统运力方的车队管理作用不断削弱,由此出现两大商业模式:

1. 无人驾驶车辆租赁:由于车队原先通过拥车并掌握高效的司管创造收益的机会不再,对于物流公司而言,车辆作为重资产被进一步剥离的需求更加强烈。由此,专业的无人驾驶车辆资产管理和租赁服务将出现,该服务商所需具备的能力包括资金优势、车辆技术和资产管理能力等。

2. 无人驾驶车队运营(TaaS - Truck as a Service):由于不需要司管,扫除了管理挑战后,无人驾驶车队凭借潜在的运营成本,可以直接定位成物流公司,提供按运输收费的服务模式。这可以满足货主掌控全价值链数据的需求,帮助其提高供应链管理的质量和效率,同时直接对接无人驾驶车队,减少了传统运力方的分润,可以实现利益最大化。

对于主机厂而言,不论是租赁还是TaaS模式,其对接终端车主的机会减少,存在被倒逼成为提供租赁和TaaS服务的自动驾驶初创企业“代工厂”的风险,而考虑到在租赁和TaaS运营所需资金和技术能力等方面的先发优势,传统主机厂应重新思考自身定位,探索新商业模式。

电话:

电话: 传真:

传真: 邮箱:

邮箱: 地址:

地址: