4月6日,乘用车市场信息联席会(以下简称为乘联会)公布最新乘用车市场零售数据显示,2023年3月第五周(27日-31日)乘用车市零售量较去年同期增长3%,环比上月同期增长63%,总计11.5万辆。

而若回看3月各单周零售表现,根据数据显示,我国乘用车市约在第三周(13日-19日)同比增速回正,此后呈现缓慢恢复态势,全月市场累计零售159.6万辆,同比去年增长0%,较上月同期增长17%。

可无论是与去年同期持平还是较上月增长17%,都似乎与3月热闹非凡的终端市场相差深渊。

超百款车“价格混战”与 0%增幅

2023年,由特斯拉官宣降价开局,随后AITO问界、小鹏、蔚来、沃尔沃、埃安等也纷纷出手,新能源汽车市场刮起了前所未有的降价潮。

东风系3月大促;图片来源:各企业公开信息

进入3月,伴随东风汽车集团联合湖北省政府推出史上最强购车季活动,打响了燃油车降价第一枪。据不完全统计,截至目前已有近50余汽车品牌超百款车型加入“价格战”的乱局之中,以求期望能够在此混乱的市场局面中,保住一定的市场份额。

但显然,如此混战之下,车市表现并未如预期般绚烂。

越来越多车企加入其中;图片来源:各企业公开信息

乘联会分析指出,从3月前四周来看,终端客流的转化率不高,消费者观望情绪重,整体需求偏弱,这一情绪更是在第五周得到了最直观体现。

要知道,去年同期3月中旬起,全国疫情多点爆发,个别地区的生产静止,消费暂停,形成各厂家的销量明显大面积回落。

换言之,在如此惨淡基数下,零售持平的乘用车市表现戳破了3月热闹非凡的“泡沫”。

雷声大雨点小,负面影响反比增益大

“抢不到”,可以说是盖世汽车在走访各大促销主战场时最常听到的一句反馈。

从补贴后12万出头的是C6的共创版,到后期个别车企推出的“买电车送油车”,各类促销方案五花八门,谁看了不“犯迷糊”。但事实上,当你真拿着预算“冲”去现场的时候,会发现大家熟悉的各类限制条件、数量有限等4S店售车套路会如约而至。

“这次店里拿出来促销的事实上就几台车,关键是吸引客户来店里。”某一线汽车销售人员向盖世汽车透露。

也由此,“永远买不到促销广告中的优惠”成为3月诸多消费者的共识。而另一共识却是,“或许等一等,还有更便宜”。

早在本轮“价格战”爆发之初,乘联会秘书长崔东树就曾表示,该举措对国内乘用车市带来更多的是负面影响,并不会为3月的车市带来明显增量。“除了促销力度大的城市,更多的消费者受到车企降价干扰,反而开始观望。”崔东树认为,大幅降价的“价格战”行为,会打破车市定价逻辑,不利于车市的健康发展。

盖世汽车研究院也表达了相同观点,虽然大降价确实能够刺激部分消费者将购车计划提前,但终端市场上,持币观望情绪会进一步增强。汽车是大宗交易商品,短时间内可能会在外部刺激下,出现一部分不理性消费的现象,但购车毕竟是动辄十数万的家庭支出,绝大多数消费者肯定要谨慎对待。“买涨不买跌”,越是降价潮出现的时候,出手时机的选择就越是重要,大家都想要以更低的价格买到更好的产品。

等or不等,下一波促销何时能来

3月车市“大促”,并非毫无根据。

汇总各界观点,主要有以下几点原因:一是市场终端消费疲软,库存高;二是国六a向国六b切换,需清掉老旧车型;三是新能源和燃油车两者博弈的推动;四是边缘车企放手一搏;五是当地以汽车来刺激经济。

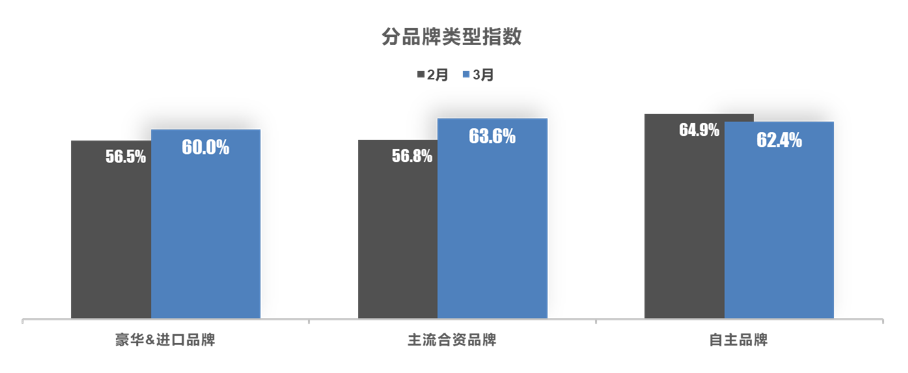

很显然,雷声大雨点小的车市“价格混战”下,以上所有猜测都变得过于“隆重”,可现实是,根据中国汽车流通协会发布的最新数据,3月我国经销商库存预警指数为62.4%,同比微降1.2%,环比上升4.3%。

3月我国经销商库存预警指数;图片来源:中国汽车流通协会

与此同时是全国有超过六成经销商表示一季度任务完成度不足80%,有20.5%的经销商完成度在70%-80%之间,46%的经销商完成度不足70%。

在此高压之下,继全国工商联汽车经销商商会呼吁延迟执行国六B排放标准后,中国汽车流通协会会长沈进军亦公开表达了相同观点,乘联会表示也已向相关部门提交市场相关调研分析报告,并提出了国六排放标准实施灵活调整的相关建议。

如果最终成行,这也就意味着或许等不来国六a库存车的“清仓甩卖”。

3月我国经销商库存分品牌预警指数;图片来源:中国汽车流通协会

但就车市而言,尤其是燃油车降价或并非毫无可能。近年来,新能源汽车巨头特斯拉一度开启降价狂潮,Model 3、Model Y价格不断下探,与此同时,是比亚迪秦Plus DM-i冠军版以9.98万元横空出世,首次将紧凑级插电式混动轿车售价降至10万元以内,更是仅用5天时间,揽获25,363台订单,给无数同级别燃油车敲响警钟。

随着销量规模效应的持续扩大,油电同价时代正在加快到来。得益于此,新能源的优势进一步凸显,包括智能化程度高、驾驶平顺、用车成本低等。良性循环下,促使新能源销量进一步上涨,以及传统燃油车市场的快速收窄,尚未跟上中国电气化转型步伐的合资燃油车型势必须要重新找准市场,降价已是大势所趋。

文章来源:盖世汽车

电话:

电话: 传真:

传真: 邮箱:

邮箱: 地址:

地址: