这两年,碳酸锂价格上窜下跳,极大挑动了中国新能源汽车行业的神经。先是不到两年暴涨15倍,近来不到半年又从高点快速下跌,跌去了大半,使整个产业链的利益格局发生了天翻地覆的变化,对我国新能源汽车的稳定高增长带来了很大的不确定因素。

前期的大涨极大的拉高了新能源汽车的生产成本,让产业链以电池中心,上游或有矿的电池企业赚得盆满钵满,而下游则增收不增利,甚至还放大了亏损。而如今碳酸锂止不住的大跌使终端陷入买涨不买跌,持币观望,对新能源汽车产销带来了极大的短时冲击。

现在大家都最关心的是碳酸锂跌到什么价位才会止跌?什么时间会止跌,止跌反弹后还会不会跌?毕竟,碳酸锂的价格涨跌直接关系着电池和整车成本。经测算,碳酸锂每涨跌10万元/吨相应电池成本会增减50-60元/kWh,一辆100度电的车,相应成本增减就是5000-6000元,从60万元/吨到现在接近20万元/吨,直接降低成本2-2.4万元,已然相当可观。

寻找资源、类金融资产和金融资产的价格波动规律,是全球金融投资人士和相关学者数百年来一直潜心钻研的课题。金融因为杠杆的存在放大了收益和风险,但也使得资金的效率得到极大的提升,让无数精英人士对金融投资趋之若鹜。同时金融投资行业也有一句俗语,“谁能持续准确预测这类资产三天的价格走势,谁就能富甲天下。”这也说明了这类资产价格波动具有一定的随机性。虽然要精确把握这类资产的短期波动很难,但依然从资产所处行业的供需关系变化、成长性、资产泡沫情况,把握其中长期价格变动趋势。这就是价值投资与量化投资的原理与基础。而“钟摆原理”则是一切资产价格变化趋势的核心。

一、对碳酸锂价格变动趋势进行分析的两个原理

在对碳酸锂未来价格变化进行分析前,我觉得有必要解释一下“钟摆原理”和价格波动时空的“黄金分割法则”。

1.“钟摆原理”

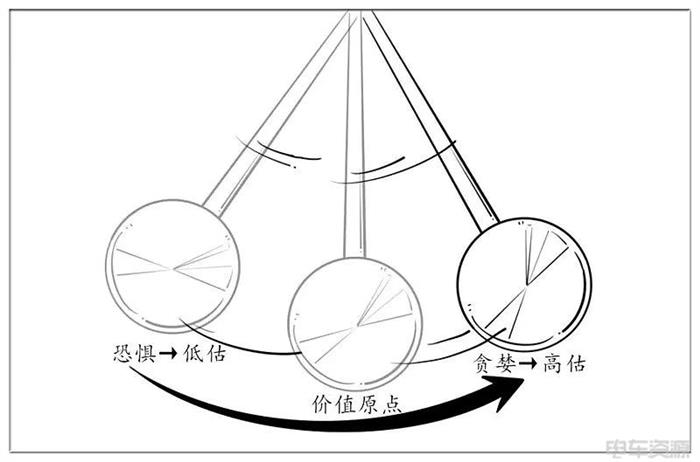

“钟摆原理”就是资产价格始终围绕着一个中心值有规律的左右摆动。这个中心值就是资产的真实价值,或者说是这类资产在一定时间内真实供求关系的价格平衡点。这个价格平衡点往往不是常态的,而偏离价格平均点却是常态的。

其左右摆动偏离中心值的速度与幅度主要是受到供求失衡预期及投机因素的影响。失衡预期越大及投机因素越强,偏离的速度就快,幅度越大。无论是向左偏离还是向右偏离,偏离速度越快幅度越大,偏到头后向反方向回归中心值及向反向偏离的速度与幅度也就越快越大。

“钟摆原理”是一切资产价格中长期变动的通用法则。巴菲特推崇的“价值投资”寻求安全边际高的投资品种,安全边际说的就是资产价格低于其价值中心的偏离程度,程度越高安全边际就越高。

2.黄金分割法则

“钟摆原理”只能解释资产的价格长期波动的趋势,但不能给出价格变化的具体时间和具体空间。技术派开发的K线、均线、形态、趋势线及林林总总的各类指标、都不能解释价格变化的时空问题。后来发现了神奇的“黄金分割原理”,在空间上的黄金分割节点和在时间上的“斐波那契时间数列”(又称为黄金分割数列)。

作为金融学科班出身的新能源汽车从业者,我就从“钟摆原理”和“黄金分割法则”两个方面,对碳酸锂未来价格演变做一些分析与分享。

二、“钟摆原理”决定了碳酸锂“V”型上涨必然对应倒“V”型下跌

“钟摆原理”已说明资产价格无论是向左偏离,还是向右偏离价值中心线,偏离速度越快幅度越大,偏到头后向反方向回归中心值及向反向偏离的速度与幅度也就越快越大。

短期暴涨形成的巨大泡沫决定了碳酸锂的价格的暴跌。

我国碳酸锂有十来年价格处于相对平静期,尽管期间金属钴和镍都有一波疯涨。2009年我国正式实施“十城千辆计划”,2012年公布《中国新能源汽车产业发展规划2012-2020年》。如此好的行业预期,碳酸锂市场依然波澜不惊,只在2015和2017年我国新能源汽车产销创出新高后有两次较大幅度上涨,随后回落几近创出新低。

改变来源于2021年,三个因素叠加,导致碳酸锂价格起飞:一是2021年中国新能源汽车产销开始暴发,市场渗透率在突破10%以后,快速向20%靠近。二是各大锂电巨头纷纷出台了神仙产能布局与规划。当年国内动力锂电池的产量、销量和装机总量分别是219.7GWh、186GWh和154.5GWh,而各锂电巨头规划的未来5年的新增产能居然超过3TWh,差不多翻20倍。于是这一极大的供需缺口预期点燃了碳酸锂价格暴涨的火焰。三是各类投机资本乘势纷纷入局炒作,国内外中间商又开始屯积居奇,放大了碳酸锂的涨势。于是大家看到了如下的价格垂直向上拉升的走势:

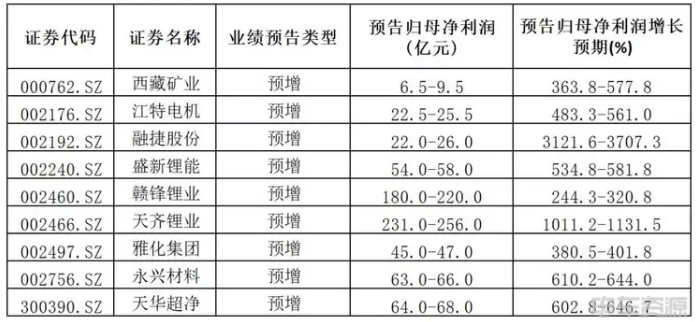

碳酸锂价格见顶后为什么会在短短半年内腰斩?最重要的因素还是短期内涨幅过高,泡沫太大所致。碳酸锂作为锂电池最重要的原材料之一,在大涨之前三种提取电池级碳酸锂的方式:卤水提锂成本仅2-3万元/吨,且国外大都是此种提锂方法;我国还有两种固体矿物质提锂,即锂辉石和锂云母提碳酸锂,前者平均成本大约在5-6万元/吨,后者成本大约在7-8万元/吨。后来因市场行情太好,高价从海外进口锂盐和矿石,及国内低品位矿石提锂,加上采矿权获取成本和环保成本大幅提高,导致的提锂成本大增。但与当年市场现货均价卖到了近60万元/吨相比时,这些成本的增加就没有多少人在意了。看看下表涉锂矿上市公司这一年利润的增幅就知道是怎样的暴利,少则2-3倍多则十几倍增幅,无一亏损。

但从来就没有持久暴利的生意,如此暴利岂能长久?击鼓传花到了后期就会风声鹤唳。

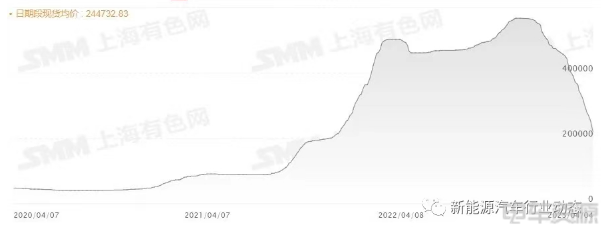

随着锂电巨头新增产能时间周期上不达预期,现有产能已有较大过剩,虽然新能源汽车产销量还在保持较高速度增长,但需求的增长已远赶不上供给的增加,市场供给不足的预期迅速被供给过剩所代替。加上高高在顶的碳酸锂价格导致的市场恐高心理,价格一旦塌方,就会一泻千里,空头竞相踩踏。于是这半年的跌势就成了倒“V”型下跌,如下图:

整个涨跌的过程,就如同一个强庄股主力做庄过程的完美图示:

有人问是否所有原料类金属或金属化合物都跟碳酸锂一样急涨急跌?事实上并非如此,“钟摆原理”也表明涨时缓慢跌也缓慢。除非下游需求的景气程度有巨大的变化或强力投机因素的影响,否则就会符合“钟摆原理”:急涨的急跌,慢涨的缓跌。

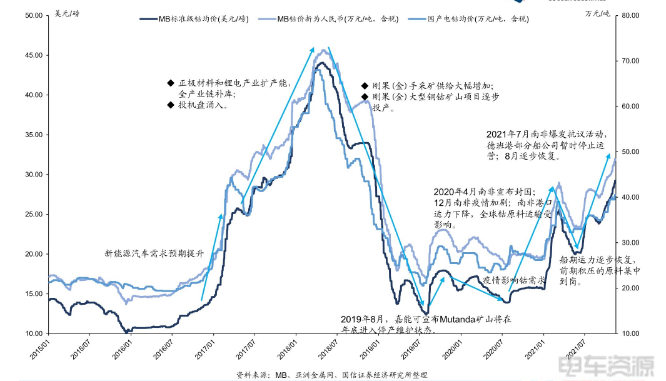

新能源汽车领域前期号称“钴奶奶”的金属钴的走势就跟碳酸锂差不多,不到两年从15万/吨涨至近80万元/吨,而回落也是飞流直下三千尺。一波下跌就基本回到了起涨点附近,即便最近创出年内新高,也没有再站上30万元/吨。

而有“妖镍”之称的金属镍作为三元锂电最重要的材料之一,从2015年12月6万元/吨起步,2022年3月涨到28万元/吨高点,其后一年时间内价格回落也就30%,至今还在17万元/吨价格上方。

那么,锂酸锂将跌到什么程度才会有中长期的反转机会。做过股票的人都知道,强庄股从高位下来,数年都不会有很好的行情,急跌急反弹后面临的就是漫漫熊途。就是所谓的多头不死下跌不止。钟摆向右偏的幅度太远,则过中心线后向左偏的幅度也会越大。一般来说碳酸锂经过上一波强势上涨之后,下跌过程80%的参与者止损出局市场不会止跌。不进行大范围的并购整合,让少数有资源、有技术、有成本优势的行业龙头成为主要供应商,市场不会止跌。

三、用黄金分割法测算锂酸锂的未来价格走势与时间点

因金融和或类金融类资产的走势很难精确预判,行业中主要用黄金分割法来测算这类资产未来的价格走势,预计在什么位置会形成上涨或下跌中继,市场在中继位往往会有反弹或回调。其中,最近两个最重要的高低点之间的0.191、0.236、0.382、0.5、0.618和0.802这些价格位,在大跌后上涨时会有强阻力,突破后会到下一个价格位方形成强阻力。在大涨后回落时,也是这些价格位会形成强支撑,跌破最近的支撑位后,就会到下一价格位再形成强支撑。

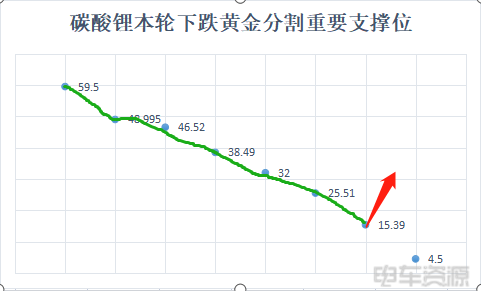

碳酸锂价格上涨最重要两个低高位是2020年9月4.5万元/吨低点和2022年11月59.5万元/吨高点,共55万元/吨最大涨幅。该涨幅从59.5万/吨向下0.191、0.236、0.382、0.5、0.618和0.802对应的价格分别是48.995万/吨、46.52万/吨、38.49万/吨、32万/吨、25.51万/吨和15.39万/吨。

截至4月5日碳酸锂的价格已有效跌破25.51万/吨,下一目标位就是15.39万/吨,并且在这一价位附近会有强力反弹。

而对于资产价格保持某一趋势的时间或转势时间点往往用斐波纳契奇异时间数列来描绘。斐波纳契奇异时间数列有两种,都是起始两个数之后,后一位数是前两位数之和,而除起始几位数外,越到后面前一位数除以后一位数结果都接近0.618黄金分割点。第一时间数列是1、2、3、5、8、13、21、34、55、89……;第二时间数列是1、3、4、7、11、18、29、47、76、123……短期趋势以交易日为单位,中期趋势以交易周为单位,长期趋势以交易月或年为单位。前一个时间点过后依然保持原趋势则会到下一时间点方有可能转势。

本轮碳酸锂从2022年11月到顶下跌,持续下跌了5个月,4月份已是第6个月,如果按第一时间数列碳酸锂止跌反弹的时间点应该在两个月后,即2023年6月;而按第二时间数列则会在下个月,即2023年5月跌到位并转势。

黄金分割法只是一项金融投资类重要的时空测算方法,在具体操作上还有很多技巧,当然也不会完全精确,但可以做为决策的重要参考。

电话:

电话: 传真:

传真: 邮箱:

邮箱: 地址:

地址: