以上,来自一位电脑DIY主播,他告诉笔者,没想到内存条的价格会涨到这个程度,让电脑DIY市场,出现了各种魔幻景象。

“以前DIY电脑,内存条必须是双通道,但到了现在,单条貌似也不是用不了。”

“电脑里有两根内存条,刚拔下一根在二手市场出了,居然还赚了大几百。”

还有网友在2025年11月22日表示:“之前2494元买的,已经涨到6068元了。”

(图片来源:网络)

笔者也搜索了该店铺目前的价格,已经涨到6999元。

(图片来源:网络)

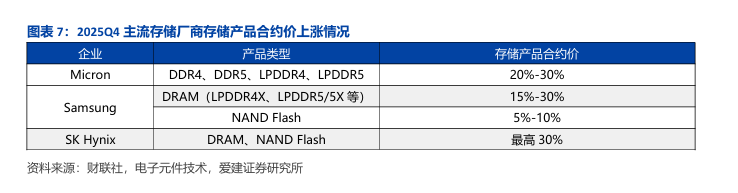

由于AI需求的暴涨,内存涨价的风暴不仅迅速席卷电脑圈,还快马加鞭冲进了手机行业,作为内存消耗的“大户”,手机厂商一边要扛着成本上涨的压力,一边要应对激烈的市场竞争,提高首发价、取消部分配置成了常态。

而在智能化的当下,汽车也无法幸免,给本就打得火热的车市价格战,又添了一把让人头疼的“不确定性之火”。

其实这次内存价格暴涨,很容易让人联想到前几年的“芯片荒”,在当时,涨价已经算小事,更夸张的是没货,甚至让许多车企无法交车。

那么,在本轮波动中的汽车会走上曾经的老路吗?又是否会像电脑组装市场那样出现订单减少、用户观望呢?

今天,笔者聊聊内存涨价对车圈的连环影响,拆解内存涨价背后的核心套路,再和当年的芯片荒对比一下,看看车圈该怎么破局这场周期波动。

手机、电脑、汽车无一幸免

电子市场从来不缺暴富神话,尤其是行情来临的时候。

是的,你没看错,在我们消费者的眼中这叫行业波动,但是在许多囤货商眼中,这就叫作行情,如同当年的芯片荒一样,这波内存行情中,暴富的商户、厂家仍不在少数。

与囤货商户的“狂欢派对”形成鲜明对比的,却是消费端的“集体emo”,电脑用户毕竟属于少数,准备换手机用户才是真的痛苦。

首先是涨价成了许多品牌的无奈之举。在红米K90发布定价之后,小米总裁卢伟冰发文称:“来自上游的成本压力,真实地传导到了我们的新品定价上。”

随后雷军转发了该文,并表示:“内存涨价实在太多,希望大家能理解我们这份诚意。”

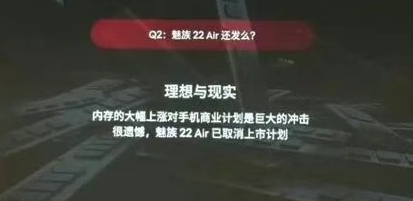

与此同时,荣耀、vivo等厂商也未能幸免,其新款机型的售价均出现了不同程度上浮,魅族则更加直接,干脆取消了新机魅族22 Air的上市。

无论是DIY装机爱好者、普通电脑用户,还是准备换手机的消费者,都被涨价的内存按在地上收割,市场生态也变得越来越畸形。

汽车市场也并不好过,在1月6日蔚来第100万辆量产车下线的媒体沟通会上,蔚来CEO李斌表示:“汽车行业,今年内存会是巨大的挑战。”

小米汽车CEO雷军在直播中提到新款小米SU7价格时表示:“现在内存涨价是按季度在涨的,上个季度涨了40%-50%,据说1季度还要继续涨,按照这个趋势,今年光车的内存就要涨几千块钱。”

(图片来源:网络)

车企大佬的集体预警,已经印证了内存涨价的事实,在2026年,内存这一上游零部件的风吹草动,将让整个汽车圈心惊肉跳。

对车企综合实力的一场压力测试

内存涨价对车圈的影响绝非只涨成本这么简单,而是将在车企、用户、市场等方面引发一连串连锁反应。

车企方面,最直接的影响就是单车成本攀升,利润空间压缩。

要知道,本轮内存涨价的主要原因就是AI需求的爆火,在迅猛的AI风潮下,许多内存厂商都开始调转风向,将产能转向专供AI需求的服务器内存,同时消费电子、汽车方面也在AI化,其背后的AI计算中心也在对内存的需求也在增加,让消费级内存的产能受到了一定影响。

也就是说车企除了要和手机、台式机、笔记本电脑竞争,还要和许多AI公司抢内存,但汽车领域却是一个小市场,在订单量、议价权方面无法与其他竞争对手相比。

数据显示,在2025年,全球智能手机市场的出货量达到了12.6亿部,全球台式机、笔记本出货量达2.8亿台,而全球汽车总销量根据预测仅为8950万辆,差距相当明显。

而AI市场的需求更加夸张,有数据显示,AI服务器内存需求已经消耗了全球53%的内存月产能,大幅挤压消费级内存供应。

在这种情况下,份额较小的车企与AI厂商、手机厂商、电脑厂商相比,其议价权明显薄弱。

李斌也表示,车企内存是和AI算力中心、手机、消费电子去抢,AI算力中心都是投资上千亿美金,哪抢得过人家。

与此同时,许多车企的内存需求还在不断增长,在新能源汽车浪潮下,如今的智能电动汽车,早已不是单纯的交通工具,而是带轮子的高性能计算机,新能源汽车都开始标配智能座舱、辅助驾驶,甚至许多车企本身也有AI云计算中心,也将因内存涨价而加重成本压力。

对于车企而言,几乎只有涨价、隐性减配、降低利润这三种选择,最终涨价、隐性减配等情况,就有可能出现在用户身上,久而久之,甚至会透支消费者的信任。

而头部车企凭借规模优势、资金实力和多元化供应链布局,能有效抵御内存涨价的冲击,可与内存大厂签订长期供货协议,锁定低价产能,进一步消化涨价压力,或通过雄厚资金抗住上游波动,继续保持价格优势。

小型车企则可能陷入“成本高、供应链不稳、市场份额萎缩”的恶性循环。

由于订单规模小,小型车企没法享受大规模采购的价格优势,内存涨价的成本很难消化,为了活下去,要么涨价失去价格竞争力,要么减配影响产品力,最终导致市场份额持续流失,甚至可能会在这场洗牌中被迫出局。

由此可见,本轮内存价格上涨,并非是单纯的上游零部件涨价,而是对车企供应链可靠性、资金能力、产品定价能力的一场综合压力测试。

内存涨价与芯片荒的本质区别

接下来再聊聊内存涨价对汽车市场订单的影响,几年前的一场芯片荒,让手机、消费电子、汽车等领域苦不堪言。

在当时,全球汽车芯片断供成了常态,芯片产能被消费电子行业挤压,汽车芯片严重短缺,多家车企被迫暂停生产线,部分热门车型的交付周期长达数月甚至半年。

数据显示,2021年全球汽车产量因芯片短缺减少约1000万辆,行业整体产能利用率低下,许多车企因无芯片可用陷入停产,部分企业甚至濒临淘汰,芯片荒直接冲击生产端,威胁企业生存。

但当时的芯片荒与本次的内存暴涨却存在本质差异,此前的芯片荒是“阶段性停产+涨价”,涉及MCU、功率半导体、传感器、存储等多种核心芯片,市场无货可买。

本次的内存涨价虽然出现了短缺、涨价的情况,但企业仍能正常采购内存,不存在停产风险,对行业整体产能、交付节奏的影响有限。

用一句话概括就是,芯片荒是“断供式冲击”,关乎企业生死,内存涨价是“成本式压力”,考验利润韧性,两者的本质差异,决定了对汽车行业的影响边界。

同时,对于影响手机、电脑的产能和销量的情况,笔者认为并不会在汽车行业发生,这是因为手机、电脑等产品与汽车的产品单价存在本质性的差异,影响权重截然不同。

手机、电脑等消费电子产品单价低,通常一两千元至上万元,内存成本所占比例较高,对终端售价的传导效应更加直接,而汽车单价基数大,动辄十几万元至几十万元,内存成本占比相对较低。

以一台价值5000元的电脑为例,在采用DDR4、32g内存的情况下,内存通常不到500元,价格占比甚至不到整台电脑的10%,按照现在翻三倍的市场行情,内存成本为1500元,直接让价格增长了20%,让消费者非常敏感。

但是在汽车万元、十万元的价格单位上,内存上千元的涨价其实并不算什么,对产品售价的直接影响十分有限,更多体现在企业利润端挤压方面,这也是两者影响差异的核心逻辑之一。

粗略的举个例子,一辆售价20万元的智能汽车,内存成本在1000-2000元,占比仅0.5%-1%,就算内存价格上涨50%,单车内存成本也仅增加500-1000元,占整车售价的比例不足0.5%。

对车企来说,这部分成本虽无法忽视,但仍有一定内部消化空间,比如通过优化供应链管理、压缩其他非核心配置成本等方式对冲,无需像手机、PC厂商那样直接涨价或减配。

更关键的是,用户在购买手机时的使用周期期待与汽车完全不同,手机属于高频更换的消费电子产品,有人一年就换,有人用两至三年,这种相对频繁更换的产品,一旦出现价格波动,就可能让用户直接放弃购买。

汽车是大宗消费品,使用周期可以达到十几年,用户决策时更看重产品力、品牌、安全性等核心因素,在万元级的产品价格中出现千元级的成本增幅,实际上对购车决策的影响微乎其微。

而在过往的激烈竞争中,动力电池涨价、车载芯片涨价也曾出现,涨价幅度更大,影响范围更广,在过往案例中,车企往往也更倾向于内部消化这部分成本,而非直接转嫁给消费者,这种定价策略差异,使得内存涨价对汽车终端市场的影响更加隐性和滞后。

由此可见,本次内存波动对汽车订单、销量并无影响,甚至涨价、减配等操作也不会出现。

尾声

从内存囤货商的“躺赢狂欢”,到消费端的“集体emo”,再到车圈的“成本焦虑”,这场内存涨价潮如同一场蝴蝶效应,席卷了多个下游产业。

对汽车行业而言,这场内存涨价虽有成本影响,但也标志着AI行业的进步,加速AI汽车的进化,同时也在考验车企的供应链承压、产品定价、资金实力等综合能力,能否将行业整体的成本影响转化为自身优势。

至此,纠结暴涨的内存已不再重要,这只是AI时代来临时所出现的阶段性的供需错配,终有一天,AI会赋能手机、电脑、汽车等各个行业,内存市场也会回归理性。

而优秀的车企已经在重新评估新车型的内存方案与市场定价,内存工厂里所生产的那些比黄金还珍贵的内存,也将成为AI世界的“石油”,驱动着整个智能时代的运转。

电话:

电话: 传真:

传真: 邮箱:

邮箱: 地址:

地址: